Assopellettieri pubblica la nota congiunturale sull’andamento del settore nei primi 6 mesi 2022

Pelletteria, primo semestre positivo: incremento per produzione industriale (+12,4%) e fatturato (+15%), sostenuti dai recuperi sul mercato interno (+12,2%) e soprattutto dell’export (+18,3% in valore, nonostante un sensibile rallentamento, in termini di volume, nei mesi di aprile e maggio).

Bene le vendite nell’Unione Europea (+19,6% in valore); brillano i mercati nordamericani (USA +67,5% e Canada +89,5%), la Corea del Sud (+44,3%), gli Emirati Arabi (+87%) e il Giappone (+27,7%), tutti già decisamente al di sopra dei livelli pre-Covid del 2019. I nuovi lockdown hanno rallentato, come ampiamente previsto, l’export verso la Cina in aprile e maggio (-26,3% tendenziale in valore nel bimestre), che limita così la crescita ad un +9,2% nel cumulato 6 mesi), mentre crollano Russia e Ucraina (-53,5% e -77,2% nei 4 mesi successivi lo scoppio del conflitto).

Il settore prosegue dunque nel recupero post-pandemia, ma ancora una volta a due velocità: se le griffe internazionali del lusso corrono, molte sono le aziende tuttora in difficoltà tra le PMI. E ora è allarme costi: oltre alle materie prime e ai trasporti, il caro energia mette a serio rischio i bilanci delle imprese.

Si allentano le tensioni sul fronte occupazionale, con un lieve recupero nel numero di addetti e il crollo delle ore di CIG autorizzate; pressoché stabili, invece, le imprese attive (-15 unità rispetto a dicembre, tra industria e artigianato, -0,4%).

La prima metà del 2022 si è chiusa – secondo l’analisi condotta dal Centro Studi di Confindustria Moda per Assopellettieri – con dinamiche positive in tutte le principali variabili congiunturali, segnando la prosecuzione del consolidamento post-pandemia. Dietro i dati medi indiscutibilmente favorevoli – soprattutto sul versante dell’export, che ha superato in valore del 5,1% i livelli del 2019 – si cela però una situazione molto disomogenea tra le imprese del comparto, che vede la presenza, accanto ai grandi brand internazionali del lusso, di un gran numero di realtà di dimensioni marcatamente più ridotte (l’80% del totale ha meno di 10 dipendenti).

L’indice Istat della produzione industriale segna nei primi 6 mesi, con riferimento alla voce “Fabbricazione di articoli da viaggio e di pelletteria”, un +12,4% sullo stesso periodo del 2021, restando però sempre notevolmente al di sotto rispetto a gennaio-giugno 2019 (-11,6%). Dopo il crollo del primo semestre 2020 indotto dai provvedimenti restrittivi (-44,9%) e il rimbalzo dello scorso anno (+42,7%) un altro passo, dunque, verso livelli di attività “normali”.

Un andamento che trova conferma anche nell’indagine di Confindustria Moda, che ha rilevato nei primi 6 mesi 2022 – per il campione di pelletterie associate

– un incremento tendenziale medio del fatturato pari al +15% (inferiore di un paio di punti rispetto alla previsione effettuata ad aprile). Benché la maggioranza delle imprese abbia sperimentato anche nel 2° trimestre una crescita (59% dei rispondenti), molte sono le aziende che ad oggi non hanno ripianato le perdite subìte durante la pandemia. Metà delle pelletterie interpellate, infatti, ha dichiarato ricavi ancora inferiori a quelli di gennaio-giugno 2019 (che per un non

trascurabile 23% del panel risultano addirittura “molto inferiori”).

Le ripartenze di produzione e fatturato sono state determinate da dinamiche della domanda positive sia sul mercato interno che, soprattutto, su quelli esteri.

Con riferimento ai consumi nazionali, l’indice cumulato Istat relativo al valore delle vendite del commercio al dettaglio in Italia di pelletteria e calzature nel primo semestre segna un +12,2% su gennaio-giugno 2021, restando però del -8,7% sotto i dati 2019, già decisamente poco premianti dopo le erosioni degli anni precedenti. Peraltro, dopo mesi di recupero sostenuto, il dato inerente le vendite nel singolo mese di giugno evidenzia un arretramento tutt’altro che rassicurante (per quanto debole, -1,3%) raffrontato con lo stesso mese 2021.

Malgrado il rimbalzo registrato da Istat nel numero di arrivi nel nostro Paese nel primo semestre di quest’anno rispetto allo scorso (arrivi che restano però ancora inferiori di oltre il 30% sullo stesso periodo 2019), lo shopping dei turisti stranieri in visita in Italia resta su livelli assolutamente insoddisfacenti (la Banca d’Italia stima per la spesa, nel primo trimestre, un gap del -24% sul pre-pandemia). Fa ben sperare, nell’ottica di un ritorno in tempi accettabili ai numeri del recente passato, il boom di turisti (russi esclusi, ovviamente) rilevato nei mesi estivi a Milano e nelle città d’arte.

Sul versante estero, l’export di beni di pelletteria (dopo il +21,7% realizzato a consuntivo 2021) ha sfiorato nei primi 6 mesi del 2022 i 5,5 miliardi di euro (riesportazioni incluse), con un +18,3% su gennaio-giugno 2021, per 32,6 milioni di KG (+6,4%) e un prezzo medio al KG di 167,48 euro (+11,1%). Dinamiche – su cui giocano da tempo un ruolo fondamentale i grandi brand del lusso (come testimonia l’aumento non trascurabile del prezzo medio, sia complessivo che su alcuni importanti mercati di sbocco) – che hanno permesso di ridurre il divario con la situazione 2019 pre-Covid ad un lieve -0,2% in termini di volume, e di superarla del 5,1% in valore.

L’esame per merceologia evidenzia incrementi a due cifre nelle vendite estero sia per i beni in pelle (+20,9% in valore sui primi 6 mesi 2021, ma sempre al di sotto dei livelli di tre anni addietro, -5% circa), che per le tipologie realizzate in altri materiali (cresciute del +12,8%).

Le borse sono ovviamente di gran lunga il prodotto più venduto (coprono oltre 2/3 in valore dei flussi in uscita nel periodo analizzato) e fanno segnare un aumento del

+21,2%; seguono a distanza gli articoli di piccola pelletteria (portafogli, borsellini, portachiavi e oggetti da tasca o borsetta), con una quota del 16% (e una crescita di poco sotto la media globale dell’export, +17,4%). Le cinture (+13,3%) e la voce “valigie e articoli da viaggio” (+11%) mostrano invece recuperi un po’ meno marcati; quest’ultima, peraltro, presenta addirittura una contrazione per i prodotti realizzati in pelle (-5,5%).

Per quanto riguarda le aree di sbocco, spiccano i mercati nordamericani, destinati ad avvantaggiarsi ancor più dal cambio attuale: gli USA – quarta destinazione in valore – registrano un incremento del +67,5% su gennaio-giugno 2021, grazie soprattutto all’alto di gamma (prezzo medio salito del +48%); il Canada (tredicesimo in graduatoria) addirittura un +89,5% in valore (con un +66% in KG). Situazione variegata nel Far East (+26,4% in valore nell’insieme): crescita robusta per Corea del Sud (+44,3%), Giappone (+27,7%) e Taiwan (+78,2%). In calo invece Hong Kong (-6,8%).

Nel bimestre aprile-maggio forte (e previsto) rallentamento della Cina, che dopo

un +25% nei primi 3 mesi, ha subìto una battuta d’arresto (-26,3%) a causa dei lockdown messi in atto in diverse importanti città per arginare i focolai della” “nuova ondata pandemica, per poi riprendere vigore in giugno; il cumulato dei primi 6 mesi segna un limitato +9,2%.

Molto bene gli Emirati Arabi (+87% in valore). Riparte il Regno Unito, dopo il crollo post-Brexit (+39%), ma resta lontanissimo (-29% in valore e -46% in quantità) dal 2019.

Tra i membri dell’Unione Europea (+19,6% in valore) – cresciuti complessivamente con percentuali non dissimili dai mercati extra-UE ma, a differenza di questi, già ben sopra i livelli pre-pandemia sia in valore che nei KG – si consolida l’export verso la Francia (+23% sullo scorso anno e +48,5% sul 2019), su cui è rilevante la componente di terzismo per le griffe, e la Germania: sono la seconda e la settima destinazione in valore, ma saldamente ai primi due posti della graduatoria per volumi, dove assieme coprono ben il 32% del totale.

Registrano i trend peggiori, ovviamente, la Russia – scesa al 16° posto tra le principali destinazioni per valore – e l’Ucraina (al 58°): -25,3% e -54,4% rispettivamente in valore nei primi 6 mesi. Come prevedibile, nei 4 mesi successivi allo scoppio del conflitto (ovvero da marzo a giugno) l’export di articoli di pelletteria verso questi due paesi è crollato (-53% in valore per la Russia e addirittura -77% per l’Ucraina).

Discorso a parte invece per la Svizzera, tradizionale hub logistico distributivo delle griffe, che evidenzia un -10% in valore su gennaio-giugno 2021: una dinamica che risente con buona probabilità di politiche distributive diverse dal passato (con spedizione diretta ai mercati di destinazione finali, senza transito nei depositi elvetici), come dimostrano sia le relazioni trimestrali di tali brand (con risultati tutt’altro che in calo, soprattutto per gli accessori moda), che il contemporaneo sensibile aumento dei flussi diretti verso parecchi mercati americani e orientali. Balzo per l’import, che nei primi 6 mesi ha registrato un +40,8% in valore e un

+51,1% in quantità sullo stesso periodo dello scorso anno, trainato dalla Cina (+96% in valore e +70% nei KG, primo fornitore con un’incidenza prossima al 54% sul totale volume). I prodotti in pelle coprono una quota marginale delle quantità in ingresso (10,6% dei KG importati).

Il saldo commerciale risulta in attivo, nel primo semestre 2022, per 3,63 miliardi di euro, con un +9,4% sull’analogo periodo 2021 che lo ha riportato ai livelli del gennaio-giugno 2019 (+0,3%).

Le cifre relative alla nati-mortalità aziendale di fonte Infocamere-Movimprese mostrano a fine giugno nel complesso una flessione piuttosto lieve rispetto al dicembre 2021 (-0,4%, con un saldo negativo di -15 imprese, tra industria e artigianato), con andamenti diversificati tra le aree distrettuali: saldi positivi (modesti) per le prime tre regioni italiane per numero di aziende – vale a dire Toscana (+2, che copre quasi la metà del totale nazionale), Lombardia (+4) e Campania (+6) – e negativi per le quattro che seguono (Emilia Romagna -6, Veneto -4, Abruzzo -3, Marche -13). Nelle rimanenti regioni, il saldo nella prima metà dell’anno è stato pari a -1 unità.

Sul fronte del numero degli addetti, le elaborazioni effettuate sulla base dei dati camerali indicano – analogamente al comparto manifatturiero adiacente delle calzature – un rimbalzo favorevole (+2,8% su dicembre 2021), insufficiente comunque a ripianare le perdite occupazionali subìte nel solo 2021 e che dovrà trovare conferma nei trimestri successivi. Toscana e Lombardia le regioni con i saldi positivi più consistenti; trend negativo – tra le prime sette regioni italiane a vocazione pellettiera – per Emilia Romagna, Marche e Abruzzo.

Nota congiunturale elaborata dal Centro Studi Confindustria Moda per Assopellettieri

[Nota aggiornata il 6 ottobre 2022, coi dati di interscambio Istat a 6 mesi]

INDAGINE RAPIDA CONGIUNTURALE CONFINDUSTRIA MODA CONDOTTA A LUGLIO 2022: FOCUS RISULTATI RELATIVI AL CAMPIONE DI AZIENDE ASSOCIATE AD ASSOPELLETTIERI

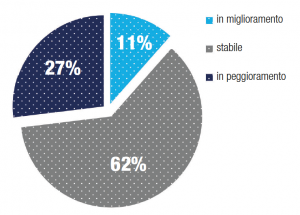

Come prevede sarà l’evoluzione congiunturale del TERZO TRIMESTRE 2022 rispetto al secondo trimestre 2022?

La maggioranza degli intervistati (62%) confida per il terzo trimestre in una stabilità delle condizioni di mercato rispetto all’aprile-giugno. Ma un non trascurabile 27% si attende un peggioramento nella congiuntura settoriale; solo 1 rispondente su 10, infine, prevede un miglioramento (11%).

A GIUGNO 2022 il NUMERO di ADDETTI della sua azienda rispetto a dicembre 2021 risultava…

Il 69% delle pelletterie del panel ha dichiarato un’invarianza nei livelli occupazionali di fine giugno rispetto a sei mesi addietro. Il 19% ha registrato un aumento, mentre è pari al 12% la quota di aziende indicanti una flessione.

Come prevede sarà il numero di ADDETTI della sua azienda a DICEMBRE 2022 rispetto ad ora?

Alla richiesta di una previsione a fine anno, il 77% degli operatori ha indicato una stabilità sugli attuali livelli; il 15% un incremento. Minoritaria (8%) la quota di chi si attende un calo.

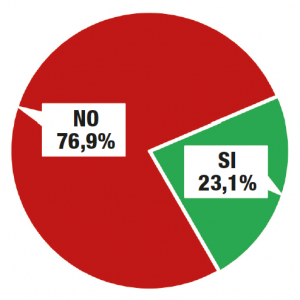

Nel SECONDO TRIMESTRE 2022 (aprile-giugno), la sua azienda ha fatto ricorso ad AMMORTIZZATORI SOCIALI (CIG o strumenti simili)?

Come già nel trimestre precedente, la quota di aziende pellettiere contattate che hanno dichiarato di aver fatto ricorso agli ammortizzatori sociali risulta decisamente minoritaria (23,1%; si ricordi che nel 4° trimestre 2021 era ancora al 60,7%).

Un dato che rispecchia il forte decremento delle ore di CIG autorizzate da INPS nella filiera pelle nella prima metà del 2022 rispetto allo scorso anno.

Fra le imprese del panel che ne hanno usufruito, peraltro, in 2 casi su 3 (67%) risulta coinvolto meno del 20% del totale addetti.

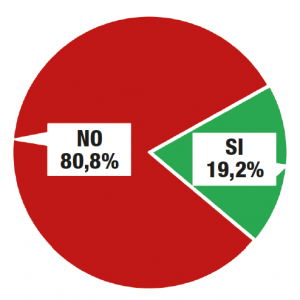

Nel TERZO TRIMESTRE 2022 (luglio-settembre), la sua azienda prevede di fare ricorso ad AMMORTIZZATORI SOCIALI (CIG o strumenti simili)?

Nel terzo trimestre non sono attesi stravolgimenti di sorta: all’interno del campione, la percentuale di aziende che prevede di utilizzare gli ammortizzatori dovrebbe scendere ancora, attestandosi al 19,2%.

Quali FATTORI tra questi TEME MAGGIORMENTE per la sua azienda?

(% su totale rispondenti; erano consentite più risposte)

![]()

Gli aumenti nei costi delle materie prime e dei semilavorati (indicati dal 77% del campione), il caro energia (65%) e le conseguenze del conflitto tra Russia e Ucraina (62%) risultano i fattori più temuti dagli imprenditori pellettieri associati.

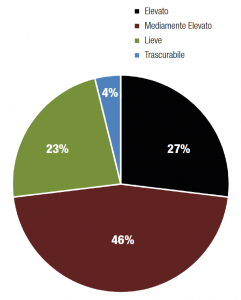

L’impatto dell’aumento del costo di energia elettrica e/o gas nell’ambito del processo produttivo della sua azienda è:

Per il 73% degli imprenditori pellettieri intervistati l’impatto negativo conseguente all’abnorme aumento dei costi di energia elettrica e gas sarà significativo (elevato o mediamente elevato) e metterà a rischio il processo di risalita in atto, vanificando la ripresa economica avviatasi post pandemia.

A partire dallo scorso anno, i prezzi delle commodity energetiche sono cresciuti progressivamente, raggiungendo livelli critici già a dicembre 2021, e subendo nuovi rialzi a seguito dell’invasione russa dell’Ucraina. Nelle ultime settimane i timori di tagli o interruzioni negli approvvigionamenti dalla Russia hanno peggiorato ulteriormente il quadro, gettando l’ombra – almeno per l’Europa – di un possibile deficit di offerta, soprattutto per il gas, con conseguente razionamento dell’energia.

Le pressioni in campo energetico minano il percorso di crescita delle aziende e il loro assetto competitivo. Livelli di costo degli energetici come quelli attuali potrebbero risultare presto insostenibili per le PMI del settore, compromettendone l’equilibrio economico-aziendale e la marginalità.